7дТCPIжиЛиЁА1ЪБДњЁБ НЕзМдЄЦкдйДЮЩ§ЮТ

2012-08-10 09:23:00 зїепЃК СКУє РДдДЃК ЩЯКЃжЄШЏБЈ

ЙиМќДЪЃК

CPI ЩЯжЄзлжИ ЛѕБвеўВп БљЕу СЌЦН

[ЬсвЊ] ЗжЮіШЫЪПШЯЮЊЃЌФПЧАОМУЯнШыЭЈЫѕЕФПЩФмадВЛДѓЃЌЕЋЮяМлЩЯеЧбЙСІШдНЯДѓЃЌУїФъЛђгРДаТвЛТжЭЈеЭЩЯаажмЦкЁЃЙњМваХЯЂжааФИБжїШЮРюПвВБэЪОЃЌжаЙњОМУдіЫйЯТЛЌЧїЮШВЂГіЯжЪЪЕБЛиЩ§МЃЯѓЃЌОМУдіЫйгаЭћдкШ§МОЖШЦѓЮШЃЌВЂдкЫФМОЖШЛиЩ§ЁЃ

[ЬсвЊ] ЗжЮіШЫЪПШЯЮЊЃЌФПЧАОМУЯнШыЭЈЫѕЕФПЩФмадВЛДѓЃЌЕЋЮяМлЩЯеЧбЙСІШдНЯДѓЃЌУїФъЛђгРДаТвЛТжЭЈеЭЩЯаажмЦкЁЃЙњМваХЯЂжааФИБжїШЮРюПвВБэЪОЃЌжаЙњОМУдіЫйЯТЛЌЧїЮШВЂГіЯжЪЪЕБЛиЩ§МЃЯѓЃЌОМУдіЫйгаЭћдкШ§МОЖШЦѓЮШЃЌВЂдкЫФМОЖШЛиЩ§ЁЃ

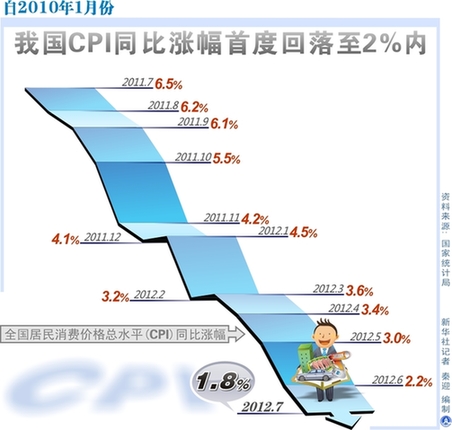

зд2010Фъ1дТЗнЮвЙњCPIЭЌБШеЧЗљЪзЖШЛиТфжС2%Фк аТЛЊЩчМЧеп Чиг БржЦ

ЁЁЁЁвЛШчЪаГЁдЄЦкЃЌ7дТCPIПьЫйЛиТфжС2%ЯТЗНЃЌВЂДДЯТ30ИідТаТЕЭЃЌЖјPPIСЌајЮхИідТИКдіГЄЁЂЙЄвЕдіЫйвВдйДЮЛиТфЃЌЯдЪООМУШддкЕзВПХЧЛВЃЌетЮЊКъЙлеўВпЮЂЕїЬсЙЉСЫПеМфЁЃЪаГЁЦеБщдЄЦкЃЌНЕзМУєИаЪБЕувбОРДСйЁЃ

ЁЁЁЁЗжЮіШЫЪПШЯЮЊЃЌФПЧАОМУЯнШыЭЈЫѕЕФПЩФмадВЛДѓЃЌЕЋЮяМлЩЯеЧбЙСІШдНЯДѓЃЌУїФъЛђгРДаТвЛТжЭЈеЭЩЯаажмЦкЁЃ

ЁЁЁЁCPIгаНјвЛВННЕЕЭПЩФм

ЁЁЁЁЪ§ОнЯдЪОЃЌ7дТCPIЭЌБШЩЯеЧ1.8%ЃЌНЯ6дТЗнЛиТф0.4ИіАйЗжЕуЃЌЪЧ2010Фъ1дТЗнвдРДзюЕЭЫЎЦНЁЃОнВтЫуЃЌдк1.8%еЧЗљжаЃЌШЅФъМлИёЩЯеЧЕФЧЬЮВвђЫиКЭаТеЧМлвђЫиОљдМЮЊ0.9ИіАйЗжЕуЁЃ

ЁЁЁЁЁА7дТCPIЯТаажївЊЪЧЧЬЮВвђЫиУїЯдЛиТфЫљжТЃЌЪГЦЗМлИёКЭЗЧЪГЦЗМлИёОљаЁЗљЩЯеЧЃЌЖјЧЬЮВвђЫидђБШ6дТЛиТф0.5ИіАйЗжЕуЁЃЁБНЛЭЈвјааЪзЯЏОМУбЇМвСЌЦНЫЕЁЃ

ЁЁЁЁСЌЦНдЄМЦЃЌЮДРДCPIЛЙгаНјвЛВННЕЕЭЕФПЩФмЃЌ9ЁЂ10дТЗнЛђЪЧФъФкЕЭЕуЃЌШЋФъCPIНЋдкБЃГждк3%вдЯТЁЃ

ЁЁЁЁжаН№ЙЋЫОЪзЯЏОМУбЇМвХэЮФЩњдђБэЪОЃЌCPI ЭЌБШеЧЗљ7дТЗнПЩФмвбОМћЕзЃЌЮДРДдкЛљЪ§аЇгІЕФгАЯьЯТЃЌПЩФмаЁЗљЛиЩ§ЃЌЕЋзмЬхЭЈеЭбЙСІВЛДѓЁЃ

ЁЁЁЁЭЌвЛЬьЙЋВМPPIЪ§ОнСЌајЮхИідТИКдіГЄЃЌЯдЪОФПЧАОМУШддкЕзВПХЧЛВЃЌЖјЫцзХCPIГжајЛиТфжС2%вдЯТЃЌЪаГЁВЛУтЕЃгЧКъЙлОМУЯнШыЭЈЫѕОжУцЁЃ

ЁЁЁЁЖдДЫЃЌХэЮФЩњБэЪОЃЌЁАPPI ЫфШЛНЋГжајЮЛгкИКдіГЄЧјМфЃЌЕЋЪЧгЩгкЛѕБвеўВпЗХЫЩШдШЛгаПеМфЃЌУћвхДћПюРћТЪШддкНЯИпЫЎЦНЃЌвђДЫОМУТфШыГЄЦкЭЈЫѕЕФПЩФмадВЛДѓЁЃЁБ

ЁЁЁЁЖјББОЉСьЯШЙњМЪН№ШкЙЋЫОЪзЯЏОМУбЇМвЖЯШАВдкЪ§ОнЗЂВМКѓЃЌИќГЦДЫЮЊЁАгжвЛТжМйЭЈЫѕЁБЁЃ

ЁЁЁЁПМТЧНќФъЛѕБвЙЉгІЁЂзЪдДдМЪјЁЂФкЭтЙВеёЁЂаТдіРЭЖЏШЫПкЭЌБШзЊИКЕШвђЫиЃЌжаЙњУцСйЁАЭЈЫѕвзжЮЁЂЭЈеЭФббЙЁБЕФЧщПіЁЃ

ЁЁЁЁЁАЖўМОЖШеўИЎЭЖзЪЁЂаХДћКЭРћТЪеўВпвбгаЫљЮЂЕїЃЌДЫЪБШєЗРЭЈЫѕЙ§ЖШПЩФмв§ЗЂаТвЛТжCPIЁЂPPIЛЗБШЁЂЭЌБШМБЩ§ЃЌЙ§гЬВЛМАЃЌжиЕИ2010ФъЕзИВеоЁЃЁБЖЯШАВЫЕЁЃ

ЁЁЁЁИљОнЭГМЦОжЪ§ОнЃЌДг2010ФъЕзЃЌCPIНјШывЛТжЩЯаажмЦкЃЌећИі2011ФъЃЌжаЙњУцСйОоДѓЭЈеЭбЙСІЃЌзюИпЪБЭЌБШеЧЗљДяЕН6.4%ЃЌЖјШЋФъCPIДяЕН5.4%ЃЌдЖГЌЕБФъФъГѕжЦЖЈЕФ4%ФПБъЁЃ

ЁЁЁЁУїФъГѕЛђгаТвЛТжЭЈеЭ

ЁЁЁЁДгФПЧАРДПДЃЌОЁЙмCPIвбЛиТфжСКмЕЭЫЎЦНЃЌЕЋгАЯьЮяМлЩЯааЕФбЙСІвРШЛДцдкЃЌВЂЧвВЛШнКіЪгЁЃ

ЁЁЁЁСЌЦНжИГіЃЌПМТЧЕНОМУгаШѕЪЦЛиЩ§ЕФЧїЪЦЃЌЯТАыФъЮяМлЕФаТеЧМлвђЫиНЋЯрЖдгаЫљдіЧПЁЃвЛЪЧЦѓвЕЩњВњЛюЖЏгаЦѓЮШМЃЯѓЃЌЮДРДашЧѓЛжИДНЋДјЖЏЩњВњадМлИёжЙЕјЩЯааЃЛЖўЪЧжэШтМлИёдкФъЕзПЩФмгаЫљЗДЕЏЃЛШ§ЪЧЪпВЫМлИёЪмЬьЦјгАЯьЖЬЦкЩЯааЬЌЪЦПЩФмГжајЃЛЫФЪЧАќРЈгЭМлдкФкЕФЙњМЪДѓзкЩЬЦЗМлИёдйДЮДѓЗљЯТЕјЕФПЩФмадНЯЕЭЖјгаЛКЩ§ПЩФмЁЃ

ЁЁЁЁЁАШ§МОЖШФЉКЭЫФМОЖШГѕПЩФмЪЧБОТжЮяМлдЫаажмЦкЕФЕЭЕуЃЌНёФъЕзУїФъГѕЮяМлПЩФмНјШыаТвЛТжЩЯаажмЦкЁЃЁБСЌЦНЫЕЁЃ

ЁЁЁЁЁА7дТCPlеЧЗљЛиТфЕН1.8%ЃЌЕЋетЪЧдкШЅФъИпЮяМлЛљДЁЩЯШдЩЯеЧ1.8%ЃЌВЂВЛЪЧЮяМлЯТНЕЃЌИќВЛЪЧЪВУДЕЭМлИёЪБДњЁБЃЌЙњМваХЯЂжааФОМУдЄВтВПжїШЮЗЖНЃЦНБэЪОЃЌЮяМлЮШЖЈЕФЛљДЁВЛЮШЙЬЃЌФъФЉПЩФмеЧЗљЛсЛиЩ§ЁЃ

ЁЁЁЁЛѕБвеўВпВйзїПеМфМгДѓ

ЁЁЁЁЖјзђШеЭЌЪБЙЋВМЕФМИЯюживЊОМУЪ§ОнвВБэУїЃЌКъЙлОМУПЩФмШддкЕзВПХЧЛВЃЌФПЧАЕФеўВпжиаФЗХдкЮШдіГЄЃЌЮяМлПьЫйЛиТфЮЊЛѕБвеўВпВйзїЬсЙЉПеМфЃЌНЕЯЂКЭНЕзМЖМгаПЩФмЃЌЕЋКѓепПЩФмадИќДѓЁЃ

ЁЁЁЁЭГМЦЪ§ОнЯдЪОЃЌ7дТЗнPPIЭЌБШЯТНЕ2.9%ЃЌНЕЗљГЌЙ§ДЫЧАЪаГЁдЄЦкЃЌВЂСЌајЮхИідТИКдіГЄЁЃетБэУїЃЌОМУЛиТфЙ§ГЬжаашЧѓвРШЛЦЋШѕЁЃДЫЭтЃЌЙЄвЕОМУдіЫйвВНЯ6дТЗнЛиТф0.3ИіАйЗжЕужС9.2%ЃЌДДгтШ§ФъаТЕЭЃЌетгы7дТPMIЛиТфЕФЧїЪЦвЛжТЁЃЭЌЪБЃЌЯћЗбдіЫйДДгтСљФъаТЕЭЁЃ

ЁЁЁЁЁА7ЁЂ8дТЗнКъЙлЪ§ОнВЛЛсгаУїЯдКУзЊМЃЯѓЃЌОМУШддкОРњжўЕзХЧЛВЕФЙ§ГЬЃЌЕЋећЬхРДПДЃЌОМУвбОГЪЯжНЕжаЧїЮШЕФМЃЯѓЁЃЁБСЌЦНЖдМЧепЫЕЁЃ

ЁЁЁЁСЌЦНжИГіЃЌОЁЙмЯТАыФъДцдкаЁЗљНЕЯЂКЭНЕзМЕФПЩФмЃЌЕЋдкОМУдіГЄЦѓЮШЛКВНЛиЩ§ЁЂЮяМлМћЕзКѓУїФъНЋВНШыаТвЛТжЩЯаажмЦкЕФБГОАЯТЃЌЁАЛѕБвеўВпЗХЫЩЮЂЕїЕФЬкХВПеМфВЛЪЧдіДѓЖјЪЧЫѕаЁСЫЃЌЛѕБвеўВпДѓЗљПэЫЩЕФБивЊадВЛЪЧЬсИпЖјЪЧНЕЕЭСЫЁЃЁБ

ЁЁЁЁЗЖНЃЦНвВШЯЮЊЃЌЮяМлЮШЖЈЕФЛљДЁВЛЮШЙЬЃЌФъФЉПЩФмеЧЗљЛсЛиЩ§ЃЌЛѕБвеўВпЫЩЖЏЕФПеМфВЛДѓЁЃЕЋЫћЭЌбљВЛХХГ§Ш§МОЖШНЕЯЂНЕзМЕФПЩФмЁЃ

ЁЁЁЁИљОнИљОнвдЭљЕФОбщЃЌЪ§ОнХћТЖЧАКѓМДЪЧНЕзМЕФЪБМфДАПкЃЌгыДЫЭЌЪБЃЌНќЦкЭтЛуеМПюдіСПЯТНЕЕМжТЕФСїЖЏадНєеХЃЌЪаГЁЖдгкБОдТНЕзМЕФдЄЦкУїЯдЩ§ЮТЁЃ(ЁбМЧеп СКУє Ё№БрМ ЙЈЮЌЫЩ)

еХЬяЯФвё

ЯрЙидФЖС

ИќЖраТЮХ

> НјШыЮЂВЉ< ШШЕуЭМЦЌ

ЮввЊЦРТл

ДѓжкЭјАцШЈгыУтд№ЩљУї

1ЁЂДѓжкЭјЫљгаФкШнЕФАцШЈОљЪєгкзїепЛђвГУцФкЩљУїЕФАцШЈШЫЁЃЮДОДѓжкЭјЕФЪщУцаэПЩЃЌШЮКЮЦфЫћИіШЫЛђзщжЏОљВЛЕУвдШЮКЮаЮЪННЋДѓжкЭјЕФИїЯюзЪдДзЊдиЁЂИДжЦЁЂБрМЛђЗЂВМЪЙгУгкЦфЫћШЮКЮГЁКЯЃЛВЛЕУАбЦфжаШЮКЮаЮЪНЕФзЪбЖЩЂЗЂИјЦфЫћЗНЃЌВЛПЩАбетаЉаХЯЂдкЦфЫћЕФЗўЮёЦїЛђЮФЕЕжазїОЕЯёИДжЦЛђБЃДцЃЛВЛЕУаоИФЛђдйЪЙгУДѓжкЭјЕФШЮКЮзЪдДЁЃШєгавтзЊдиБОеОаХЯЂзЪСЯЃЌБиашШЁЕУДѓжкЭјЪщУцЪкШЈЁЃ

2ЁЂвбОБОЭјЪкШЈЪЙгУзїЦЗЕФЃЌгІдкЪкШЈЗЖЮЇФкЪЙгУЃЌВЂзЂУї“РДдДЃКДѓжкЭј”ЁЃЮЅЗДЩЯЪіЩљУїепЃЌБОЭјНЋзЗОПЦфЯрЙиЗЈТЩд№ШЮЁЃ

3ЁЂЗВБОЭјзЂУї“РДдДЃКXXXЃЈЗЧДѓжкЭјЃЉ”ЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃБОЭјзЊдиЦфЫћУНЬхжЎИхМўЃЌвтдкЮЊЙЋжкЬсЙЉУтЗбЗўЮёЁЃШчИхМўАцШЈЕЅЮЛЛђИіШЫВЛЯыдкБОЭјЗЂВМЃЌПЩгыБОЭјСЊЯЕЃЌБОЭјЪгЧщПіПЩСЂМДНЋЦфГЗГ§ЁЃ

4ЁЂШчвђзїЦЗФкШнЁЂАцШЈКЭЦфЫќЮЪЬташвЊЭЌБОЭјСЊЯЕЕФЃЌЧы30ШеФкНјааЁЃ