在日常生活中,我们跟金融机构打交道的次数很多,刷信用卡、贷款买房、交易股票、买卖基金等等。每逢节假日,信用卡的使用频次、额度都是一个大爆发。今年的春节假期,我们来聊一聊信用卡。

先看一个国外信用卡的典型案例

以信用卡机构Synchrony Financial(代码:SYF)为例,来看看国外信用卡机构都经营哪些业务、靠什么来进行融资。

SYF主要经营一种叫做店内卡(privatelabel credit card)的信用卡,这类信用卡只在特定的商店购物时才能使用,一个公司的店内卡不能在另一个公司购物时使用,并且店内卡上一般不会标出Visa等普通信用卡的标志。

比如SYF的合作商包括Amazon、GAP、American Eagle等,当你在GAP买衣服时可以使用SYF跟GAP合作发行的店内卡。店内卡一般有众多的优惠措施来刺激消费者使用店内卡、进行更多的消费,比如分期付款、刷卡购物有折扣、刷卡积分等等。当你没有及时还清店内卡欠款时,店内卡会收取利息;如果没有及时进行支付,店内卡会收取一笔费用,这都与普通信用卡类似。

根据SYF财务报表,SYF的信用卡业务划分成三类:

一是零售卡(Retail Card),SYF会跟大型零售商进行合作,发行店内卡或联名卡,比如上文提到的跟GAP合作等。

二是支付解决方案(Payment Solutions),集中于单笔金额较高的信用消费购物,主要是家具和电子产品。

三是医疗信用(CareCredit),主要提供医疗消费支出的信用支持,比如口腔、兽医、整容等方面的消费支出。

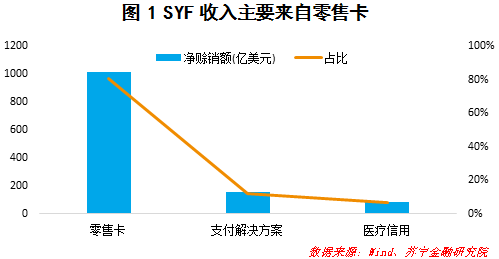

根据SYF披露的2016年年报,零售卡净赊销额1012亿美元,占比81%,是SYF的主要收入来源;支付解决方案和医疗信用净赊销额分别是156亿美元和86亿美元,占比为12%和7%(参见图1)。

SYF的负债来源主要是存款。SYF有自己的线上银行,可以吸收公众存款,这一部分是公司资金的主要来源。截至2016年底,SYF吸收存款金额为521亿美元,其中付息存款519亿美元、平均利率1.47%,存款总额占总负债的比率为68%。

再看是什么在驱动信用卡消费

上面以SYF为例介绍了国外信用卡机构的业务类型和资金来源,再来看看是什么驱动了信用卡的使用情况?

一般来看,信用卡的使用与消费者信心、收入增速、就业情况等因素有关。消费者信心指数越高,人们使用信用卡消费的意愿就越高;收入增速越高,人们的消费能力和借贷意愿也会越高;就业情况越好、失业率越低,能够申请信用卡的人也就越多,整体的信用卡使用量也会越高。

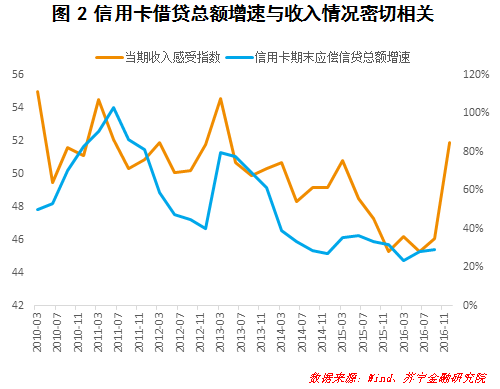

比如,我国信用卡期末应偿信贷总额增速就与央行公布的当期收入感受指数有正相关关系(参见图2):2010年以来两者相关系数为0.6,意味着消费者越觉得自己收入情况好,越喜欢使用信用卡购物。另外,信用卡期末应偿信贷总额增速与当期物价满意指数有负相关关系,2010年以来两者相关系数为-0.8,说明消费者觉得物价越低,越喜欢使用信用卡进行消费。

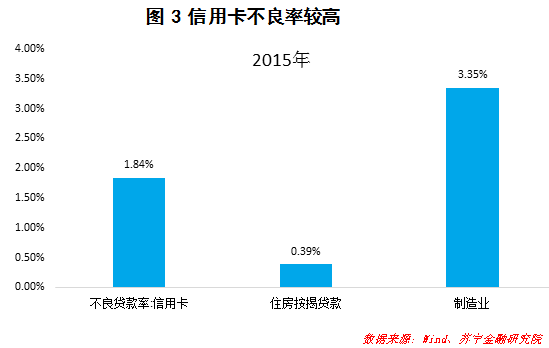

在各类贷款类型中,信用卡的违约情况比较严重。以我国数据为例,2015年信用卡不良率高达1.84%,而住房按揭贷款的不良率只有0.39%(参见图3)。在我国个人信用卡的不良率比企业贷款不良率还要低一些,比如2015年信用卡不良率1.84%,而制造业不良率高达3.35%,这与我国经济持续下行、企业经营情况不善有关系,这也是为什么银行不愿意给企业发放贷款的原因。目前银行都在扎堆发放比较安全的住房按揭贷款,比如2016年住房按揭贷款大约占到银行新增贷款的45%。

最后来看看我国信用卡使用情况

根据2015年数据,我国信用卡总发卡量4.3亿张,人均信用卡持卡0.29张(参见图4),说明信用卡持卡分布很不均匀,高收入群体可能人均持有若干张信用卡,而大部分低收入群体申请信用卡较少,导致我国总体信用卡发卡量很多、但人均持卡量很低。2015年我国信用卡卡均授信额度1.79万元,授信使用率43%,大家可以看看自己的信用卡的授信额度是否在全国平均水平以上。

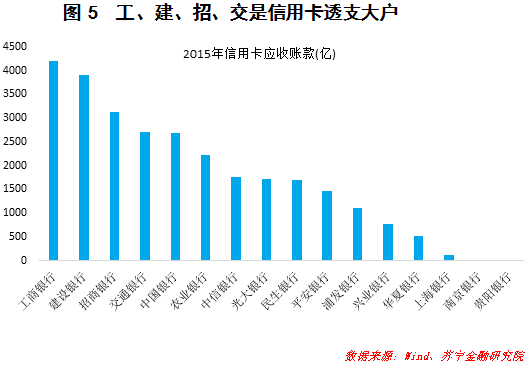

哪家银行的信用卡透支额最多呢?2015年共有16家上市银行披露了信用卡应收账款余额数据,工商银行、建设银行、招商银行、交通银行是我国信用卡应收账款余额最大的四家银行,其中工商银行2015年信用卡应收账款余额4200亿元,位居各家银行之首。

当我们使用信用卡分期付款时,哪家银行的手续费最低呢?查询10家银行12个月账单分期付款的月手续费率情况,可以发现,工、农、建三家银行的分期手续费率较低,月手续费率为0.6%(参见表1)。当然,每家银行可能存在费率优惠的情况,所以表1的费率数据仅供参考。

通过上面的介绍,是不是对信用卡业务有了初步的了解呢?那就赶紧申请或更换一个费率低并且额度大的信用卡来使用吧!

初审编辑:周海升

责任编辑:郭威