»г·бұ»ЦёәцУЖҝН»§ВтұЈПХ ПъКЫІъЖ·КұТюВч·зПХ

2012-08-13 09:54:00 ЧчХЯЈә »ӘЗаҪЈ АҙФҙЈә ЦР№ъҫӯјГНш

№ШјьҙКЈә

АнІЖҫӯАн »г·бТшРР ұЈПХІъЖ· ҝН»§РЕПў »г·бјҜНЕ

[МбТӘ] (јЗХЯ»ӘЗаҪЈ) ЙтСфөДНфЕ®Кҝ(»ҜГы)ИХЗ°ПтЦР№ъҫӯјГНшН¶ЛЯЈ¬ЛэФЪ»г·бТшРРВтұЈПХұ»әцУЖБЛЎЈНфЕ®КҝіЖөұіх¶Ф»г·бКЗДҪГы¶шАҙөДЈ¬УЙУЪАнІЖҫӯАнёъНфЕ®КҝіЖЛэФЪ»г·бТшРРКЗҫӯСйЧо·бё»өДёЯј¶ҝН»§ҫӯАнЈ¬УЦКЗәЈ№йЈ¬ЛщТФНфЕ®Кҝ¶ФАнІЖҫӯАнГиКцөДІъЖ·ОгУ№ЦГТЙЎЈ

[МбТӘ] (јЗХЯ»ӘЗаҪЈ) ЙтСфөДНфЕ®Кҝ(»ҜГы)ИХЗ°ПтЦР№ъҫӯјГНшН¶ЛЯЈ¬ЛэФЪ»г·бТшРРВтұЈПХұ»әцУЖБЛЎЈНфЕ®КҝіЖөұіх¶Ф»г·бКЗДҪГы¶шАҙөДЈ¬УЙУЪАнІЖҫӯАнёъНфЕ®КҝіЖЛэФЪ»г·бТшРРКЗҫӯСйЧо·бё»өДёЯј¶ҝН»§ҫӯАнЈ¬УЦКЗәЈ№йЈ¬ЛщТФНфЕ®Кҝ¶ФАнІЖҫӯАнГиКцөДІъЖ·ОгУ№ЦГТЙЎЈ

ЎЎЎЎЦР№ъҫӯјГНшұұҫ©8ФВ13ИХС¶ (јЗХЯ»ӘЗаҪЈ) ЙтСфөДНфЕ®Кҝ(»ҜГы)ИХЗ°ПтЦР№ъҫӯјГНшН¶ЛЯЈ¬ЛэФЪ»г·бТшРРВтұЈПХұ»әцУЖБЛЎЈіцУЪ¶Ф»г·бТшРРј°АнІЖҫӯАнұҫИЛЧЁТөЦӘК¶өДіз°ЭУлРЕИОЈ¬ҪсДк3ФВ·ЭФЪ»г·бТшРРЙтСф·ЦРР№әВтБЛЖҪ°ІТ»ЙъОЮУЗДкҪрұЈПХ(·ЦәмРН)ұЈПХІъЖ·Ј¬ГҝДкҪ»18.6НтФӘұЈ·СЈ¬·ЦК®ДкҪ»ЗеЎЈИ»¶шөұЛэФЪҪ»БЛөЪТ»ДкұЈ·СәуІЕ»РОтЈ¬өұіхАнІЖҫӯАн№КТвТюВчБЛТтТФәуДк¶ИҪ»І»ЖрұЈ·СөД·зПХЈ¬¶Фјх¶оҪ»ЗеұЈ¶оЛщҙшАҙөДЛрК§Ц»ЧЦІ»МбЎЈ

ЎЎЎЎЎ°ОТХвТ»ұІЧУ¶јЧ¬І»БЛ186НтФӘЈ¬УцөҪ»г·бТшРРУцөҪЛэ(АнІЖҫӯАн)Ј¬ОТХжХэөДКЗҙУЎ®Т»ЙъОЮУЗЎҜұдіЙБЛЎ®Т»Йъ·іУЗЎҜЎұЎЈНфЕ®КҝёжЛЯјЗХЯЈ¬ЛэЧоҪь¶аҙОХТ№э»г·бТшРРЙтСф·ЦРРөДПа№ШИЛФұЈ¬ПЈНы»г·бТшРРёшЛэТ»ёцВъТвөДҙрёҙәНҪвҫц°м·ЁЎЈИ»¶шФЪ»г·бТшРРВДРРНкЛщУРөчІйіМРтәуЈ¬ёъЛэЛөІ»№ЬПъКЫ№эіМЦРУРОЮЖЫВчОуөјЈ¬Ц»ИПН¬З©ЧЦәНөз»°»Ш·ГБчіМәП№жЈ¬ЛщТФәПН¬УРР§ЎЈПЦФЪНфЕ®КҝХыМмҙҰФЪА§ИЕЦ®ЦРЈ¬өЈРДИз№ыГҝДкҪ»І»БЛ18.6НтФӘұЈ·СЛщҙшАҙөДЛрК§ЎЈ

ЎЎЎЎјЗХЯҫНТФЙПКВјюБӘПөІЙ·Г»г·бТшРРЈ¬ІўЗТ°СНфЕ®КҝөДЎ°ЦВ»г·бТшРРөДТ»·вН¶ЛЯРЕЎұ·ўёш»г·бТшРРЖуТөҙ«С¶ІҝЈ¬»г·бТшРР¶ФјЗХЯ»ШУҰұнКҫЈ¬Лщҙ№СҜөДКВТЛЙжј°ҝН»§РЕПўЈ¬»щУЪұЈГЬФрИОЈ¬ОЮ·ЁЕыВ¶ИОәОҝН»§өДПа№ШЧКБПЎЈөұНфЕ®КҝөГЦӘ»г·бИзҙЛ»Шёҙ·ЗіЈЖш·ЯЈ¬ұнКҫХвјтЦұКЗФЪМВИыЈ¬ДҝЗ°ЛэұҫИЛХжКЗЙнРДЖЈұ№БЛЎЈ

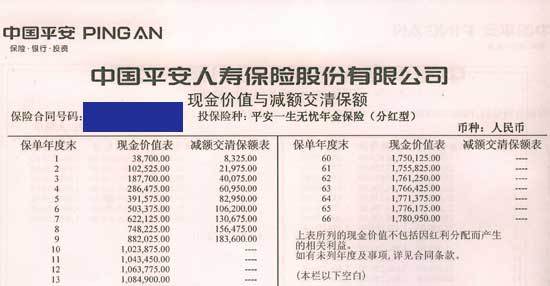

ұЈПХАыТжХӘТӘұн НфЕ®КҝЈЁ»ҜГыЈ©Мṩ

ЎЎЎЎ»г·бТшРРАнІЖҫӯАнј«БҰНЖјцҝН»§ВтұЈПХ

ЎЎЎЎҪсДк3ФВ·ЭЈ¬НфЕ®КҝҪ«ёХөҪЖЪөДҙжҝоҙУЖдЛыТшРРЧӘөҪБЛ»г·бТшРРЙтСф·ЦРРЈ¬ЧјұёҙжіЙ¶ЁЖЪ»т№әВтТшРРАнІЖІъЖ·Ј¬И»¶шАнІЖҫӯАнПтЛэј«БҰНЖПъТ»ҝоҙъПъөДұЈПХІъЖ·ЎЈЎ°АнІЖҫӯАнПтОТҪйЙЬХвЦЦІъЖ·КХТжИзәОИзәОөШёЯЈ¬ІўЛөФҪКЗТ»ҙОРФ¶аҪ»·СІЕДЬұЈЦӨОҙАҙЧоҙуКХТжЈ¬ІўЛөЕ®ИЛФЪјТАпКЗАнІЖөДҪЗЙ«Ј¬Т»¶ЁТӘ¶аЧцұЈХПЈ¬КЗТ»ЦЦёәФрИОөДұнПЦЎЈЎұНфЕ®Кҝ»ШТдЛөЈ¬АнІЖҫӯАнёжЛЯЛэХвҝоІъЖ·Ц»ДЬНЁ№эТшРРВтөҪЈ¬КЗЧЁГЕОӘПс»г·бХвСщУЕЦКҝН»§ҙтФмөДЧоУЕРгөДГчРЗІъЖ·Ј¬КХТж·ЗіЈҝЙ№ЫЎЈ

ЎЎЎЎНфЕ®КҝіЖөұіх¶Ф»г·бКЗДҪГы¶шАҙөДЈ¬УЙУЪАнІЖҫӯАнёъНфЕ®КҝіЖЛэФЪ»г·бТшРРКЗҫӯСйЧо·бё»өДёЯј¶ҝН»§ҫӯАнЈ¬УЦКЗәЈ№йЈ¬ЛщТФНфЕ®Кҝ¶ФАнІЖҫӯАнГиКцөДІъЖ·ОгУ№ЦГТЙЎЈНфЕ®КҝұнКҫЈ¬ФЪІъЖ·ПъКЫ№эіМЦРАнІЖҫӯАн·ҙёҙЛөТФәуДк¶ИТІҝЙёщҫЭКХИлЗйҝцЙЩҪ»ұЈ·СЗТГ»УРИОәОЛрК§Ј¬ІўҪМЛэИзәО»ШҙрұЈПХ№«ЛҫөДөз»°»Ш·ГЈ¬ТэөјЛэҫЎҝмЗ©¶ЁұЈПХәПН¬ІўЧцәГұЈГЬІ»ТӘәНұрИЛЈ¬ЙхЦБІ»ТӘәНјТАпИЛЛөЎЈЎ°УЙУЪГҝёцИЛөДПл·ЁәНіц·ўөг¶јІ»Т»СщЈ¬ІъЖ·УҰҫЯУРТюЛҪРФЈ¬І»ТӘ¶ФЕуУС°ьАЁАП№«ЛөЈ¬ЛөБЛҝЙДЬҫНВтІ»іЙАІЎЈЎұНфЕ®КҝёжЛЯјЗХЯЈ¬ХвҫНКЗөұіхАнІЖҫӯАнёжЛЯЛэөДЎЈ

ЎЎЎЎҫНКЗФЪХвСщөДЗйҝцПВЈ¬НфЕ®КҝльльлКлКөДҫН№әВтБЛёГІъЖ·Ј¬ІўЗТҪ»БЛөЪТ»ДкөДұЈ·С18.6НтФӘЎЈҫЭНфЕ®КҝіЖЈ¬ГҝДк18.6НтФӘөДұЈ·СТІКЗАнІЖҫӯАнНЁ№эЛэөДДкБдЎўРФұрөИРЕПўІвЛгіцАҙөДЎЈҙЛНвЈ¬ҫЭНфЕ®КҝПЦФЪ»ШТдЈ¬өұКұАнІЖҫӯАн·ҙёҙҙЯҙЩЛэИҘИЎЧ°¶©әГөДұЈПХәПН¬Ј¬ІўФЪИЎәПН¬ТФЗ°ҫНТСҪ«»ШЦҙҙУұЈПХәПН¬ЦРјфІГПВАҙЈ¬өұКұАнІЖҫӯАнёъЛэЛө°СәПН¬ИЎЧЯЈ¬РиТӘЗ©»ШЦҙЎЈТтҙЛНфЕ®КҝТФОӘЗ©»ШЦҙҫНКЗЗ©КХМхЎЈәуАҙЈ¬ҫӯ№эұЈПХ№«ЛҫЧЁТөИЛКҝөДёжЦӘЈ¬ЛэІЕ»РОтЗ©»ШЦҙҫНҙъұнИПН¬З°Гж30ТіұЈПХәПН¬өДДЪИЭЎЈПЦФЪ»ШПлЖрАҙЈ¬НфЕ®КҝҫхөГЧФјәҫНКЗұ»»г·бТшРРЎ°ПҙДФЎұБЛЎЈ

ұЈөҘҪШНј НфЕ®КҝЈЁ»ҜГыЈ©Мṩ

¶МРЕДЪИЭ НфЕ®КҝЈЁ»ҜГыЈ©Мṩ

ЎЎЎЎПъКЫІъЖ·КұТюВч·зПХ ҙҰАнҝН»§өДСҜОКЎ°ДЬНПҫННПЎұ

ЎЎЎЎНфЕ®Кҝ»ШПлЖрПъКЫөД№эіМЈ¬өұіхАнІЖҫӯАнЦ»ДГБЛТ»ХЕA4ҙтУЎЦҪ·ҙёҙёшЛэҪІЈ¬Ц»ҪІ·ЦәмАыТжЈ¬І»ҪІұЈөҘөДПЦҪрјЫЦөТФј°јх¶оҪ»ЗеұЈ¶оөДЗйҝцЎЈЎ°ПъКЫІъЖ·КұРШУРіЙЦсөДҪйЙЬІъЖ·Ј¬ФхГҙЦ®әуөДСҜОКИ«ІҝұдіЙРиЧЙСҜұЈПХ№«ЛҫәуФЩҙрёҙОТДШЈҝЎұНфЕ®КҝЖш·ЯөШЛөөҪЎЈ

ЎЎЎЎФӯАҙЈ¬НфЕ®КҝФЪ№әВтұЈПХІъЖ·Ц®З°ФшПтАнІЖҫӯАнМбіцТЙОКЈ¬Из№ы10ДкДЪІ»ДЬЧг¶оҪ»·СФхГҙ°мЈҝёГАнІЖҫӯАнёжЛЯНфЕ®КҝЈ¬»бёщҫЭЛэөДДкБдЎўРФұрЦШРВІвЛгЈ¬ІўІ»»бКЬөҪИОәОЛрК§ЎЈ

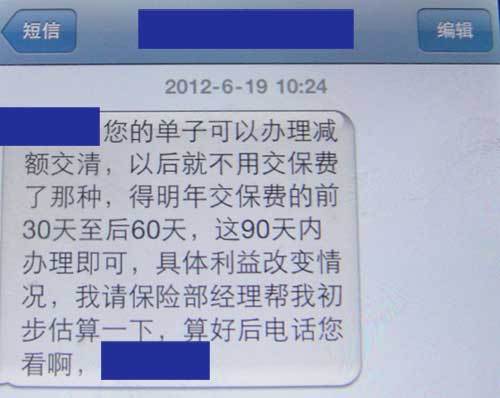

ЎЎЎЎИ»¶шөұТСҫӯ°С18.6НтҪ»НкТФәуЈ¬АнІЖҫӯАнөДМ¬¶ИҫНЧӘұдБЛЈ¬ҙУТФЗ°өДИИЗйҪІҪвұдіЙБЛЎ°Т»НПФЩНПЎұЎЈөұНфЕ®КҝМбіцДЬ·с°СГҝДкөДұЈ·СҙУ18НтҪөөҪ8НтКұЈ¬АнІЖҫӯАнёжЛЯНфЕ®КҝРиТӘСҜОКұЈПХ№«ЛҫУҰёГИзәОҫЯМеІЩЧчЎЈөұНфЕ®КҝУЦМбіцЦХЦ№ХвҝоІъЖ·КұЈ¬АнІЖҫӯАнЛөНЛІ»БЛЈЎТӘНЛТІөГГчДкјх¶оКұФЩЛөЈЎІў·ў¶МРЕұнКҫЈәЎ°ДъөДөҘЧУҝЙТФ°мАнјх¶оҪ»ЗеЈ¬ТФәуҫНІ»УГҪ»ұЈ·СөДДЗЦЦЈ¬өГГчДкҪ»ұЈ·СЗ°30МмЦБәу60МмЈ¬Хв90МмДЪ°мАнјҙҝЙЈ¬ҫЯМеАыТжёДұдЗйҝцЈ¬ОТЗлұЈПХІҝҫӯАн°пОТіхІҪ№АЛгТ»ПВЈ¬ЛгәГәуөз»°ДъЎұЎЈ

ЎЎЎЎЧоә󣬻№КЗұЈПХ№«ЛҫөДТөОсФұёжЦӘБЛНфЕ®КҝЈәЎ°І»РиТӘөИөҪГчДкЈ¬әПН¬ЦРПЦҪрјЫЦөУлјх¶оҪ»ЗеұнЙПГчПФРҙЧЕЎЈЎұХвёцКұәтНфЕ®КҝІЕ»РИ»ҙуОтЈ¬Ў°ёРҫхЛэОӘТөјЁЖӯОТөЪТ»ДкҫНТ»ПВЧУҪ»БЛҪь21НтФӘ(»№ИГОТЧцБЛТ»·ЭБҪНт¶аөДҪрёЈҝөұЈПХ)Ј¬¶ФОТТФәуДк¶ИёщұҫҪ»І»ЖрХвГҙҙу¶оҙшАҙөД·зПХ№КТвТюВчЈ¬Іў·ҙёҙЛөТФәуДк¶ИТІҝЙЙЩҪ»Ј¬ө«Т»ЦұІ»ёжЛЯОТјхҪ»ҙшАҙөДҫЮҙуЛрК§ЎЈХвЦЦРРОӘј«ЖдҝЙіЬЈ¬¶ФОӘҙЛёшОТҙшАҙөДЛрК§ұШРліРөЈФрИОЈЎЎұНфЕ®КҝЖш·ЯөДёжЛЯјЗХЯЎЈ

ЎЎЎЎҫЭПӨЈ¬ЦР№ъТшја»бФЪ2010ДкФш·ўОДЎ¶ЦР№ъТшја»б№ШУЪҪшТ»ІҪјУЗҝЙМТөТшРРҙъАнұЈПХТөОсәП№жПъКЫУл·зПХ№ЬАнөДНЁЦӘЎ·Ј¬ГчИ·ұнКҫЈ¬ЙМТөТшРРҝӘХ№ҙъАнұЈПХТөОсЈ¬УҰөұЧсСӯ№«ҝӘЎў№«ЖҪЎў№«ХэөДФӯФтЈ¬ід·ЦұЈ»ӨҝН»§АыТжЎЈІъЖ·ПъКЫ»о¶ҜУҰөұПтҝН»§ід·ЦҪТКҫұЈПХІъЖ·МШөгЎўКфРФәН·зПХЈ¬І»өГ¶ФҝН»§ҪшРРОуөјЎЈ

¶МРЕДЪИЭ НфЕ®КҝЈЁ»ҜГыЈ©Мṩ

ЎЎЎЎ»г·бВЕПЦҝН»§Н¶ЛЯ ҝН»§КЗЙПөЫ»№КЗЖтШӨ

ЎЎЎЎЙПКцНфЕ®КҝКЗФЪ»г·бТшРРВтұЈПХФвУцөҪАнІЖҫӯАнТюІШТ»Р©·зПХЈ¬ҙЛЗ°»г·бТшРР»№ұ»ЖШіцАнІЖЖөҝУҝН»§Ј¬ЙЛБЛҝН»§өДЗ®°ьөДКВјюЎЈұИИзЈ¬ОТНшФшҫӯұЁөАЎ¶»г·бҝчЛр500НтФӘҝН»§Јә·зПХОТөЈТшРРЧ¬№ЬАн·СЎ·Т»ОДЈ¬әјЦЭөДСППИЙъіцУЪ¶ФСуЖ·ЕЖөДРЕИОФЪ2007Дк№әВтБЛ»г·бТшРРөДБҪЦ»QDIIІъЖ·Ј¬ҙУ1000НтұҫҪрөҪПЦФЪЦ»КЈПВ500НтФӘЧуУТЎЈСППИЙъИПОӘЈ¬Гж¶ФКРіЎ·зПХЈ¬»г·бөДЧЁТөАнІЖНЕ¶УГ»УРИОәОҝ№·зПХДЬБҰәНҙлК©Ј¬ёщұҫГ»УРМеПЦіцЧЁТөөДЧКІъ№ЬАнЛ®ЖҪЈ¬Г»УР°пЦъҝН»§јхЙЩЛрК§Ј¬»г·бГ»УРҫЎөҪПаУҰөДЙз»бФрИОЎЈ

ЎЎЎЎҪьДкҝН»§№әВт»г·бТшРРАнІЖІъЖ·өДҝчЛрКВјюұ»ГҪМеұЁөАөДЦБЙЩУРОеЖрЈ¬ҝН»§ҝчЛр¶аФтҙпЗ§НтЈ¬УРөДИЛЙхЦБТСХ®МЁёЯЦюЎЈІ»ҪцФЪТшРРАнІЖІъЖ·БмУтЈ¬ФЪ»г·бјҜНЕЖмПВөД»г·бИЛКЩЈ¬ТІіцПЦБЛПъКЫОуөјЎЈЗ©¶©РӯТйЗ°Ј¬№ЛҝНКЗЙПөЫЈ»іцПЦОКМвКұЈ¬№ЛҝНІ»ИзЖтШӨЎЈ

ЎЎЎЎЦР№ъҫӯјГНшФшұЁөАЎ¶»г·бИЛКЩҫЬҫшАнЕвВЙКҰіЖ№№іЙПъКЫОуөјЎ·Ј¬АҙЧФЙПәЈөДРмПИЙъПтұҫНшН¶ЛЯ»г·бИЛКЩЈ¬іЖЖдФЪІъЖ·өДПъКЫ№эіМЦРОуөјәНЖЫЖӯҝН»§Ј¬ФЪАнЕв№эіМЦРНЖНСФрИОЈ¬·ўЙъҫА·ЧәуЙхЦБ¶ФЖдҪшРРЙ§ИЕәНҝЦПЕЎЈЦР№ъҫӯјГНшМШФјВЙКҰИОҪЁЦТЦёіцЈ¬ФЪ¶©БўәПН¬КұЈ¬»г·бҙъАнИЛОӘБЛҙЩіЙұЈПХ¶©өҘЈ¬ОҙСҜОКРмПИЙъІЎК·Ј¬ТІОҙ¶ФұЈПХәПН¬ЦРГвіэұЈПХИЛФрИОөДМхҝоТэЖрН¶ұЈИЛЧўТвөДМбКҫЈ¬өјЦВРмПИЙъОҙёжЦӘІЎК·Ј¬РмПИЙъТІОҙЦӘТтОӘІЎК·КфУЪұЈПХАнЕвөДГвФрЗйҝцЈ¬»г·бҙъАнИЛКфУЪПъКЫОуөјЎЈ

ЎЎЎЎТөДЪИЛКҝЦёіцЈ¬ҝН»§СЎФс»г·бКЗұјЧЕХвёцЖ·ЕЖАҙөДЈ¬»г·бТшРРЧчОӘТ»ёцЧЁТөөДҪрИЪ»ъ№№АнУҰ¶ФҝН»§ёәФрЈ¬Из№ыІ»КЗ°С·юОсҝН»§·ЕФЪөЪТ»О»Ј¬¶шКЗОӘБЛЧ·ЗуЧФјәАыТжөДЧоҙу»ҜЈ¬іӨҙЛТФНщЈ¬ТСҫӯ147ЛкөД»г·бТшРРЧоЦХҪ«»бЧЯПВЎ°ЙсМіЎұЎЈ

ХЕМпПДТс

Па№ШФД¶Б

ёь¶аРВОЕ

- Йо·ўХ№ХэКҪёьГыОӘЖҪ°ІТшРР

- »г·бұ»ЦёәцУЖҝН»§ВтұЈПХ ПъКЫІъЖ·КұТюВч·зПХ

- Ҫ»РРA+H№Й¶ЁПтФц·ў·Ҫ°ё»сНЁ№э ДјЧКЧЬ¶о566ТЪ

- Е©РРЧЮіЗЦ§РР»эј«ОӘЖуТөҪшРРЖАј¶КЪРЕ

- ФьҙтПҙЗ®°ёУўГАіііЙТ»НЕ Уў№ъ»іТЙГА№ъ¶Ҝ»ъІ»ҙҝ

> ҪшИлОўІ©< ИИөгНјЖ¬

ОТТӘЖАВЫ

ҙуЦЪНш°жИЁУлГвФрЙщГч

1ЎўҙуЦЪНшЛщУРДЪИЭөД°жИЁҫщКфУЪЧчХЯ»тТіГжДЪЙщГчөД°жИЁИЛЎЈОҙҫӯҙуЦЪНшөДКйГжРнҝЙЈ¬ИОәОЖдЛыёцИЛ»тЧйЦҜҫщІ»өГТФИОәОРОКҪҪ«ҙуЦЪНшөДёчПоЧКФҙЧӘФШЎўёҙЦЖЎўұајӯ»т·ўІјК№УГУЪЖдЛыИОәОіЎәПЈ»І»өГ°СЖдЦРИОәОРОКҪөДЧКС¶Йў·ўёшЖдЛы·ҪЈ¬І»ҝЙ°СХвР©РЕПўФЪЖдЛыөД·юОсЖч»тОДөөЦРЧчҫөПсёҙЦЖ»тұЈҙжЈ»І»өГРЮёД»тФЩК№УГҙуЦЪНшөДИОәОЧКФҙЎЈИфУРТвЧӘФШұҫХҫРЕПўЧКБПЈ¬ұШРиИЎөГҙуЦЪНшКйГжКЪИЁЎЈ

2ЎўТСҫӯұҫНшКЪИЁК№УГЧчЖ·өДЈ¬УҰФЪКЪИЁ·¶О§ДЪК№УГЈ¬ІўЧўГч“АҙФҙЈәҙуЦЪНш”ЎЈОҘ·ҙЙПКцЙщГчХЯЈ¬ұҫНшҪ«Ч·ҫҝЖдПа№Ш·ЁВЙФрИОЎЈ

3Ўў·ІұҫНшЧўГч“АҙФҙЈәXXXЈЁ·ЗҙуЦЪНшЈ©”өДЧчЖ·Ј¬ҫщЧӘФШЧФЖдЛьГҪМеЈ¬ЧӘФШДҝөДФЪУЪҙ«өЭёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЎЈұҫНшЧӘФШЖдЛыГҪМеЦ®ёејюЈ¬ТвФЪОӘ№«ЦЪМṩГв·С·юОсЎЈИзёејю°жИЁөҘО»»тёцИЛІ»ПлФЪұҫНш·ўІјЈ¬ҝЙУлұҫНшБӘПөЈ¬ұҫНшКУЗйҝцҝЙБўјҙҪ«Жді·іэЎЈ

4ЎўИзТтЧчЖ·ДЪИЭЎў°жИЁәНЖдЛьОКМвРиТӘН¬ұҫНшБӘПөөДЈ¬Зл30ИХДЪҪшРРЎЈ