网络

去年年末,阿斯利康官宣与亘喜生物达成收购协议,诞生了MNC全盘收购中国Biotech第一例。半年过去,这家备受瞩目的明星创新药企业近况如何?

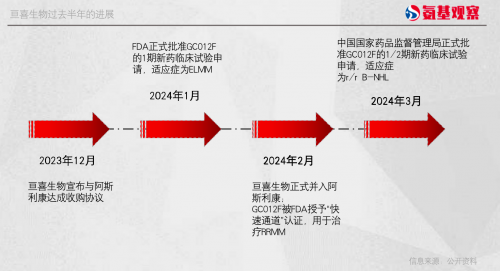

细细梳理可以发现,双方达成协议的时间是2023年12月底,而在2024年1月,亘喜生物就从美国FDA手里拿到了旗下核心产品GC012F早线治疗多发性骨髓瘤(ELMM)的临床批件,2月又被FDA授予了一个“快速审批”通道认证,3月又在国内拿到了B-NHL的批件,注册层面可谓“一路绿灯”;临床结果方面,上周末刚刚结束的EHA大会上,亘喜又发表了NDMM的长期随访数据,表现优异。从过去半年取得的成果来看,即使身处并购过渡期,亘喜生物在临床和注册进展层面仍然保持着高效的产出。

图片来自《氨基观察》

今年EHA口头报告的临床结果是一份中位随访时间拉长到25.2个月数据更新。在更长时间跨度上,GC012F延续了优异的疗效和安全性数据,几项数据继续保持了此前的“惊艳值”。

针对NDMM患者,ORR和MRD-率依旧高达100%,更为严格的sCR率同样保持了此前95.5%;同时更为可贵的是安全可控的临床反馈。可以说,此次临床数据的再更新,进一步展示出GC012F作为MM早线疗法的乐观前景。

这样的表现也得到了母公司阿斯利康的充分认可,在上月举行的年度投资者会议上,阿斯利康公布了到 2030年 要达成8 00 亿美元年销售额 的雄心壮志,背后逻辑是预期 “到2030年能完成20款NME上市”,尤其是多款管线具备达到峰值年销5 0 亿美元的巨大潜力 ,全面覆盖肿瘤、心血管、代谢、免疫以及减重等领域。除了7款处于III期阶段的重磅管线,“AZD0120”(也就是GC012F)同样位列高潜力管线。

随着ELMM获批美国临床,EHA口头汇报NDMM更新数据优异,加上去年快速在中美“抢滩”rSLE临床,GC012F已经布局了5项适应症,从骨髓瘤拓展到淋巴瘤,从血液肿瘤迈向自免疾病,留给AZD0120(GC012F)去闯的是一片广阔空间。

AZD0120被寄予厚望,其后续的全球临床进展值得关注。尤其从阿斯利康整体战略的视角审视,鉴于近年来细胞疗法在癌症领域的进展与潜力,阿斯利康对此极为重视,已经通过合作、收购等方式加速布局,不断扩充技术储备和产品组合,多维度囊括自体/异体CAR-T、TCR-T、TIL等多类疗法和技术平台。在对外发声中,阿斯利康不断强调“细胞疗法”将成为其未来进一步巩固肿瘤领域领导地位,变革其他治疗领域的重点战略目标。正如阿斯利康肿瘤学业务部门执行副总裁Dave Fredrickson此前对外所说,“制药商长期癌症战略的一个关键部分是建立我们自己的细胞治疗专业知识”。

收购亘喜生物不但补充了阿斯利康在肿瘤(Oncology)和生物药(Biopharma)两大治疗领域的管线厚度,更夯实了后者在细胞形态药物领域的技术实力和专业积累。对于亘喜生物而言,面对细胞疗法赛道的爆发,以及阿斯利康赋予的广阔战略机遇,其将如何加速其成长步伐,以何种策略利用这些优势推动自身的研发与市场拓展,值得期待。

【广告】免责声明:本内容为广告,相关素材由广告主提供,广告主对本广告内容的真实性负责。本网发布目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,广告内容仅供读者参考。

责编:

审核:陈良强

责编:陈良强