海报新闻

海报新闻记者 周凌峰 报道

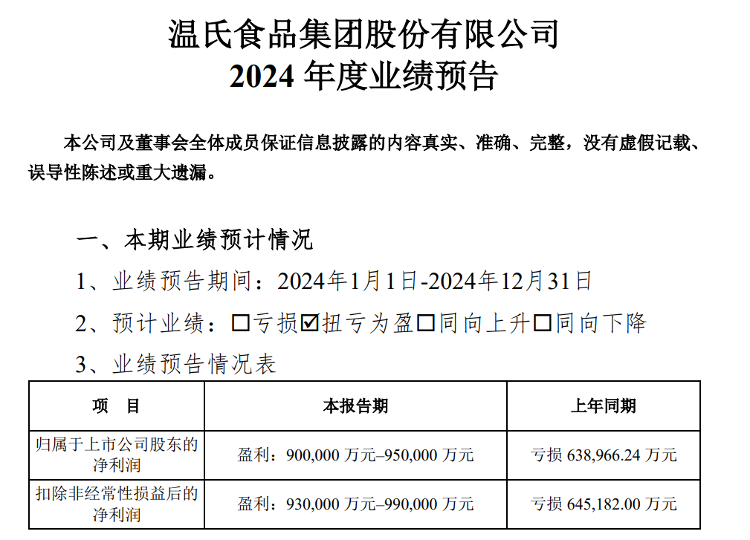

1月3日晚,养殖巨头温氏股份发布2024年度业绩预告。预计报告期内归属于上市公司股东的净利润为90亿元–95亿元,实现扭亏为盈,上年同期亏损63.9亿元。扣除非经常性损益后的净利润93亿元–99亿元,上年同期亏损64.5亿元。

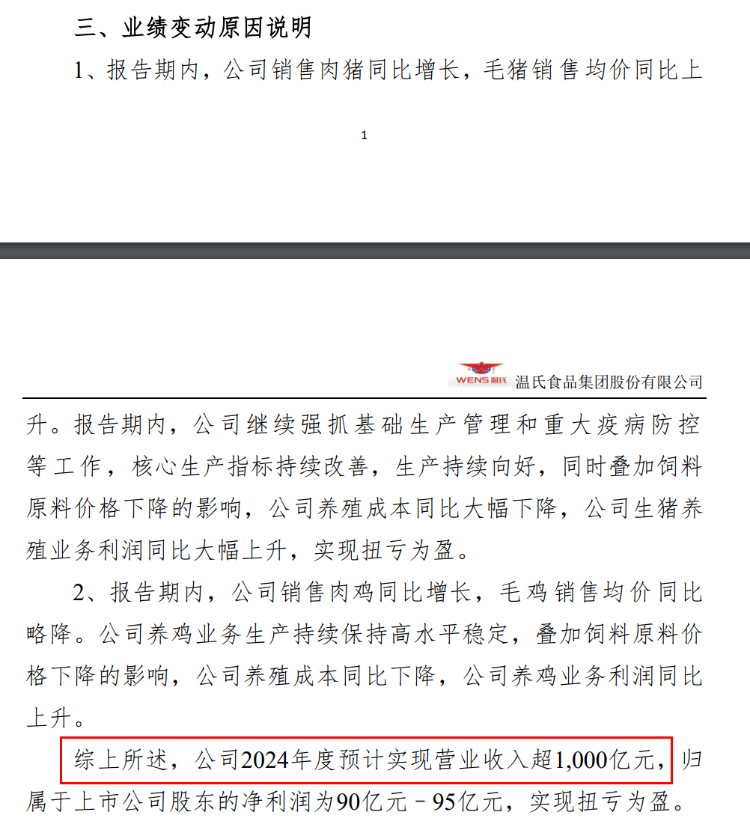

温氏股份表示,公司销售肉猪同比增长,毛猪销售均价同比上升。报告期内,公司继续强抓基础生产管理和重大疫病防控等工作,核心生产指标持续改善,生产持续向好,同时叠加饲料原料价格下降的影响,公司养殖成本同比大幅下降,公司生猪养殖业务利润同比大幅上升,实现扭亏为盈。

此外,公司销售肉鸡同比增长,毛鸡销售均价同比略降。公司养鸡业务生产持续保持高水平稳定,叠加饲料原料价格下降的影响,公司养殖成本同比下降,公司养鸡业务利润同比上升。公司2024年度预计实现营业收入超1000亿元,净利润为90亿元—95亿元,实现扭亏为盈。

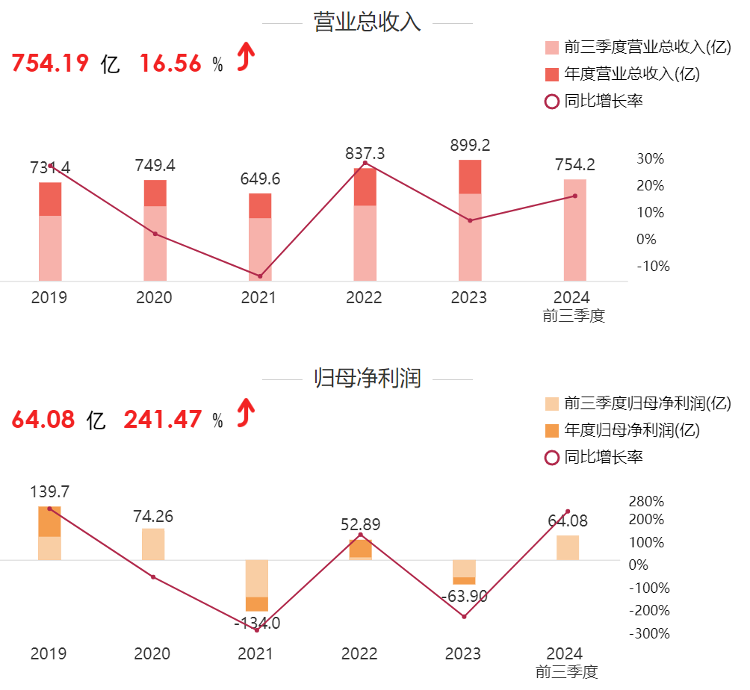

记者注意到,这是温氏股份自上市以来首次营收突破千亿大关,也是继2019年后,首次净利润突破百亿。

来源:东方财富

来源:东方财富

据温氏股份此前发布的2024年三季报显示,前三季度公司实现营业收入753.84亿元,同比增长16.53%;实现归母净利润64.08亿元。若据该公司1月3日发布的业绩预告推测可知,温氏股份第四季度实现营业收入246亿元,实现净利润预期26亿元—31亿元。

但引人关注的是,2024年四季度相比三季度的营收和净利润都有下滑。从此前机构的预测来看,32家机构给温氏股份2024年净利润预测的均值为109.7亿元,其中,最低值为70.02亿元,最高值为172.5亿元。另据财联社报道称,“温氏股份该业绩是符合预期的,但并没有超预期,属于正常水平,主要还是得益于去年猪价上涨和成本下降的双向支撑。”

温氏股份相关人员称,“关于利润预测,部分分析师可能未考虑到少数股东权益、年终奖金计提、股权激励费用计提和财产清查损益等事项带来的影响,这些都有可能会影响归母净利润。”

从温氏股份的表态和其公告中不难发现,猪肉和禽类市场价格上涨是造成该公司业绩向好的因素之一。公司销售简报显示,2024年前11个月,温氏股份便已销售肉猪2714.2万头,超过2023年全年的2626万头;销售肉鸡11亿只,接近2023年全年的11.83亿只,若计入12月数据,全年超越前年已无悬念。出栏量提高的同时,猪肉价格自去年5月起持续上涨,成为了以温氏股份为代表的养殖企业业绩增长的关键助力。

从2024年前三季度的情况来看,大部分生猪养殖上市公司均已实现盈利。其中,牧原股份2024年前三季度的净利润为104.81亿元。

华泰证券认为2025/26年猪价或处下行周期,或利好龙头公司发展和盈利增长。生猪养殖行业在2024年5月扭亏转盈后,逐步进入“缓补栏”阶段,因此,后市猪价或处周期下行通道。

据农业农村部数据显示,2024年11月末能繁母猪存栏4080万头,环比增长0.2%,同比下降1.9%,相当于正常保有量的104.6%。2024年8-10月份的新生仔猪数量虽然比前年同期减少1.6%,但已处于近年来的较高水平。

同时,国联证券在研报中解释到,猪价于2024年4月开始震荡向上、猪病影响边际转弱、饲料端成本持续下降,猪价在2024年8月见顶达到21+元/公斤,随后开始回落,截至2024年12月26日,猪价回到15.42元/公斤。春节前猪肉消费将进入传统旺季,加之冬季腌腊和元旦等节日消费拉动,春节前生猪养殖有望保持盈利。2024年母猪产能进入缓慢恢复阶段,2025年生猪供应开始进入宽松局面,猪价预计承压。

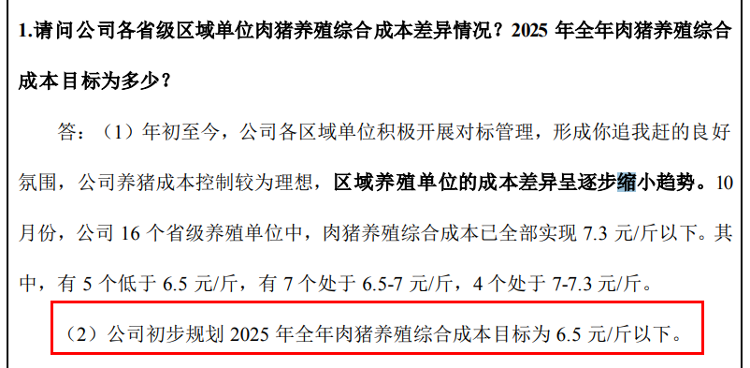

据此前温氏股份定下的2025年成本目标显示,温氏股份初步规划2025年全年肉猪养殖综合成本目标为6.5元/斤以下。

责编:李云霞

审核:冯世娟

责编:冯世娟