海报新闻

海报新闻记者 周凌峰 报道

3月11日,深交所官网显示,新恒汇电子股份有限公司(以下简称“新恒汇”)创业板IPO审核状态正式变更为“提交注册”。

作为国内集成电路封装材料领域的领军企业,此次IPO进程提速不仅标志着其资本战略进入关键阶段,更折射出中国半导体产业链自主化浪潮下的产业机遇。

根据招股书,新恒汇拟募资5.19亿元,重点投向高密度QFN/DFN封装材料产业化项目及研发中心扩建升级项目,旨在巩固其在细分市场的技术壁垒与全球竞争力。

全球市占率第二:技术突破构建核心竞争力

成立于2017年的新恒汇,是一家专注于芯片封装材料研发、生产与销售的高新技术企业,核心业务涵盖智能卡封装、蚀刻引线框架及物联网eSIM芯片封测,是国家专精特新“小巨人”企业与山东省瞪羚企业。自成立以来,新恒汇始终致力于打破国外技术垄断,实现半导体封装材料的国产化替代。

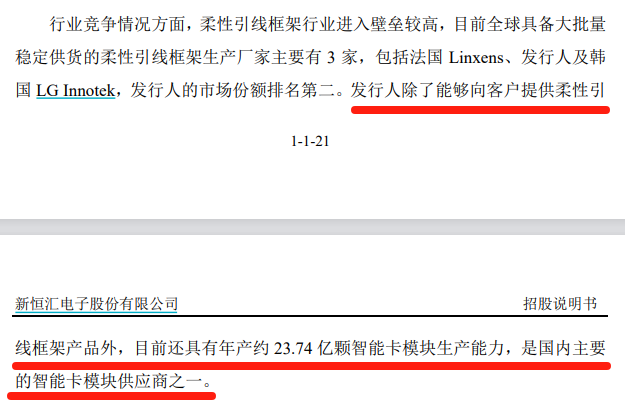

其柔性引线框架技术尤为突出,作为国内唯一实现该材料量产的企业,全球市场占有率达30%,仅次于法国Linxens,与韩国LG Innotek形成三足鼎立的格局。该产品广泛应用于通讯、金融、交通等领域,是公司智能卡业务的核心竞争力所在。

在蚀刻引线框架领域,新恒汇通过自主研发突破了卷式无掩膜激光直写曝光(LDI)、卷式连续蚀刻等关键技术,实现了国产替代的重要突破。其蚀刻精度控制在20微米级,良品率稳定在85%以上,技术水平国内领先。

目前,新恒汇已与华天科技、通富微电等封测龙头建立合作,产品批量供货,为国产高端封装材料供应链安全提供了有力支撑。

营收复合增速18.28%,高毛利凸显技术溢价

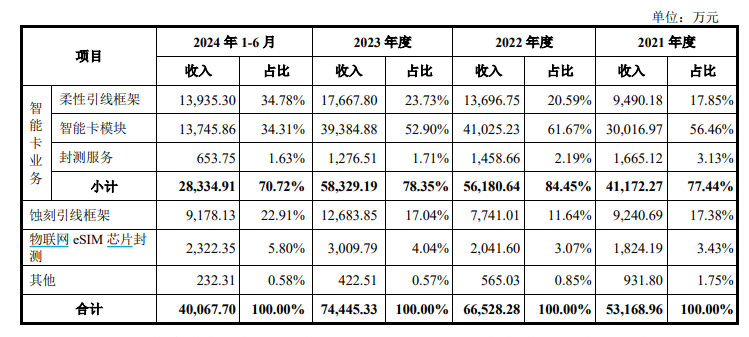

财务数据显示,新恒汇近三年业绩呈稳健增长态势。2021-2023年,公司营业收入分别为5.48亿元、6.84亿元、7.67亿元,复合增长率达18.28%;扣非后归母净利润从8172万元增至1.49亿元,年均增速超40%。

作为传统核心业务,智能卡板块是公司收入与利润的主要来源。报告期内营收占比分别为77.44%、84.45%、78.35%,2023年该业务收入达5.83亿元,同比增长3.7%。

值得关注的是,公司毛利率持续优于行业平均水平。以柔性引线框架业务为例,2019-2021年毛利率从40.28%攀升至48.40%,2023年仍保持在46%以上,显著高于同业。高毛利的背后是技术壁垒的体现:截至2023年底,公司拥有32项授权发明专利,其中智能卡领域26项,蚀刻引线框架领域6项,涵盖高精度金属图案刻画、表面处理等核心工艺。

电子智能卡市场扩容:新业务开启增长第二曲线

新恒汇的战略布局契合全球电子智能卡市场的结构性机遇。据QYResearch预测,2029年全球引线框架市场规模将达352亿元,年复合增长率超8%,而中国作为全球最大的智能卡消费市场,国产化替代需求旺盛。公司通过“材料+封测”一体化模式,不仅降低成本,更深度绑定客户,形成协同效应。

与此同时,物联网eSIM芯片封测业务成为新增长极。依托传统SIM卡封装优势,公司推出QFN/DFN封装、MP2封装等新产品,服务于紫光同芯、中移物联等客户,2023年该业务收入同比增长27%,占比提升至8.5%。随着5G技术普及与万物互联趋势深化,eSIM市场需求有望持续释放,为公司业绩增长注入新动能。

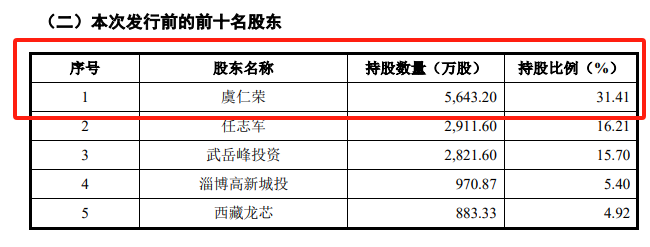

值得一提的是,新恒汇系韦尔股份实控人虞仁荣旗下公司。招股书显示,虞仁荣与任志军为控股股东及共同实际控制人,其中虞仁荣直接持有公司31.41%股份,间接持有0.53%股份,合计持股31.94%,为公司第一大股东。

IPO助力全球化:半导体材料自主化进程提速

此次IPO提交注册,标志着新恒汇向全球集成电路封装材料领军企业迈出关键一步。若成功上市,则意味着继韦尔股份之后,虞仁荣旗下将再添一家上市公司。

新恒汇凭借技术优势、市场地位与业绩成长性,为资本提供了清晰的投资逻辑。然而,行业竞争加剧、供应链稳定性等潜在风险亦需关注。未来,随着募投项目落地与技术迭代,新恒汇能否进一步扩大全球市占率,将成为中国半导体材料自主化进程中的重要观察样本。

责编:丁程

审核:刘欣

责编:刘欣

热点推荐

小步快跑式升温来了 下周京津冀鲁豫一带或入春

央视新闻客户端

机票太贵?小心是黑心第三方赚差价 航司教你验明票价“水分”

央视新闻客户端

东方甄选回应“保水虾仁”:代工厂严格筛选,自营青虾仁不添加保水剂

澎湃新闻

海关发布:“海关将对进口煤炭实施延迟检查”为不实信息

@海关发布

带货虾仁生产商被315点名,与辉同行声明:将退一赔三

九派新闻微信公众号

小步快跑式升温来了 下周山东或迈入春天大门,济南将挑战25℃+

央视新闻

“花”样觅春光 山东等地正上演缤纷的花海盛宴

央视新闻客户端

国家发改委:解决“加班文化”等痛点 不得违法延长劳动者工作时间

央视新闻客户端

国足大名单公布,塞尔吉尼奥入选

足球中国微博

医院回应月薪1750元招保安:已有三人报名

上游新闻